%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '16px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart TD

A["财政支出"] --> B["按政府职能分类

花在哪里?"]

A --> C["按经济性质分类

怎么花?"]

B --> D["国防、教育、医疗

社会保障、经济事务

……共27个科目"]

C --> E["购买性支出

消耗性支出

政府直接购买商品和服务"]

C --> F["转移性支出

政府单方向无偿转移

社保、补贴、税式支出"]

E --> G["对资源配置和

总需求有直接影响"]

F --> H["对收入分配有

直接影响"]

style A fill:#1a3a5c,color:#fff

style E fill:#375623,color:#fff

style F fill:#843c0c,color:#fff

财 政 学

第6讲:财政支出总论——政府把钱花在哪里?花得值吗?

2026年04月03日

本讲内容

- 开场投票:你认为政府支出偏高还是偏低? ——暴露直觉偏差

- 财政支出是什么? ——概念、分类与两把尺子

- 规模之谜:政府为何越来越大? ——三大增长理论

- 结构之问:中国的钱花在哪里? ——与国际比较

- 支出的经济效应 ——乘数、挤出与分配

- 绩效:花钱必问效 ——从理论到2024年中国改革

- 中国财政观察 ——超长期国债与支出结构转型

互动环节一:开场投票

先说直觉,再看数据

请举手或扫码作答:两个问题

📱 投票题

问题1:你认为中国政府财政支出占GDP的比重,大约是多少?

- A:15% 以下

- B:15%—25%

- C:25%—35%

- D:35% 以上

问题2:与其他国家相比,你认为中国政府财政支出规模:

- A:明显偏低

- B:大体适中

- C:明显偏高

- D:没有概念

⚠️ 答案揭晓

2025年中国一般公共预算支出约28.7万亿元,占GDP比重约20.5%。若加上政府性基金预算,两本账合计支出约40万亿元,占GDP比重约28.5%;若进一步纳入社会保险基金和国有资本经营预算,四本账合计支出约51.2万亿元,占GDP比重约36.4%。

关键发现:

- 发达国家政府支出占GDP比重平均约40%-50%,法国更是高达57.2%。

- 中国按最窄口径(一般公共预算)看明显偏低,按广义口径(四本账合计)仍低于发达国家平均水平。

- 结构差异——中国财政支出中"经济建设支出"比重远高于发达国家,而社会保障等民生支出占比相对较低。

- 中国仍处于基础设施建设、产业升级和区域协调发展的关键阶段,财政资金大量投向具有长期回报的公共投资领域。

概念辨析

\[ Y = C + I + G + (X-M) \]

我们这里所说的财政支出占GDP的比重,不管是中国的21%也好,还是法国的57%也好,和GDP支出法公式中的\(G\)是一回事吗?

Part 1 财政支出是什么?

概念、分类与两把尺子

1.1 财政支出的定义

财政支出不只是会计概念,它体现的是政府对社会资源的占用与配置。

静态定义

指政府在每一预算年度内集中起来并运用的货币资金总量。它反映了政府在一定时期内占用了多少社会资源(侧重于结果和规模)。

→ 关注的是「总额」

动态定义

指政府为履行职能,将筹集到的资金进行再分配的具体活动过程。它反映了资金的流向、用途以及政府职能的实现方式(侧重于行为和程序)。

→ 关注的是「流量」与「方向」

💡 为什么定义重要?

财政支出的规模和结构,直接反映政府职能的边界。

一个国家的财政支出结构,就是该国政府「价值排序」的货币化表达:教育占比高 → 重视人力资本;社会保障占比高 → 重视再分配;经济建设占比高 → 政府主导资源配置。

读懂财政支出结构,就读懂了一个国家的发展战略。

1.2 财政支出的两大分类维度

1.3 即时测验:购买性 vs. 转移性?

📝 课堂测验(60秒)

请判断以下支出属于哪类,并估计其乘数的相对大小:

| 支出项目 | 购买性 or 转移性? | 乘数大小? |

|---|---|---|

| 政府采购战斗机 | ❓ | ❓ |

| 向低收入家庭发放现金补贴 | ❓ | ❓ |

| 修建高铁 | ❓ | ❓ |

| 减免企业增值税(税式支出) | ❓ | ❓ |

| 支付公务员工资 | ❓ | ❓ |

参考答案:

| 支出项目 | 类型 | 乘数 | 原因 |

|---|---|---|---|

| 采购战斗机 | 购买性 | 较大 | 直接形成第一轮需求 |

| 现金补贴 | 转移性 | 较小 | 部分储蓄,非全部消费 |

| 修建高铁 | 购买性 | 大 | 带动上下游产业链 |

| 减免增值税 | 转移性(隐性) | 视MPC而定 | 企业留存or投资不确定 |

| 公务员工资 | 购买性(劳务) | 中等 | 大部分转化为消费 |

核心直觉:购买性支出乘数 > 转移性支出乘数,这正是中国每次逆周期政策偏爱「基建投资」的经济学依据。

Part 2 规模之谜:政府为何越来越大?

三大增长理论的直觉

2.1 理论一:瓦格纳法则——发展的必然

核心命题(Adolph Wagner, 1883):

随着人均收入的提高,财政支出占GDP的比重会系统性上升。

Wagner 的两条解释链:

政治因素链:工业化 → 社会复杂性上升 → 政府管理需求扩张(司法、治安、监管)

经济因素链:收入提高 → 公共产品需求升级(教育、文化、医疗)→ 这些服务收入弹性 > 1,人变富后会要求更多

⚠️ 瓦格纳法则 ≠「政府越大越好」

法则描述的是实证结果,不是规范建议,更不能因为发达国家是这个趋势,就认为财政支出占比越来越高就符合经济发展规律。如果支出效率低下,规模扩张会带来资源浪费和债务风险。

对中国的验证:

- 1978—1994年:人均收入低,政府「放权让利」,财政支出占比从30%降至12%——反瓦格纳

- 1994年后:分税制 + 工业化加速,支出比重持续回升——符合瓦格纳

- 2023—2024年:支出占比趋稳甚至小幅回落——经济增速放缓叠加财政整固压力

2.2 理论二:梯度渐进增长——危机的棘轮

皮考克—威斯曼理论(Peacock & Wiseman, 1961)

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '15px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart LR

A["平时

支出渐进增长

税负可接受"] --> B["危机爆发

战争/金融危机/疫情"]

B --> C["置换效应

危机支出取代正常支出

税负骤升"]

B --> D["审视效应

借机推进

平时难接受的改革"]

C --> E["危机结束

支出有所下降

但不回到原水平"]

D --> E

E --> F["集中效应

政府职能永久扩大

税负容忍度永久提高"]

F --> A

style B fill:#843c0c,color:#fff

style F fill:#1a3a5c,color:#fff

中国的「棘轮」时刻

2.3 理论三:发展阶段论与非平衡增长

马斯格雷夫—罗斯托的发展阶段论:

- 早期阶段:基础设施缺口大,购买性支出(公共投资)为主导 → 对应中国1980—2010年代

- 中期阶段:市场失灵突出,政府加强干预和监管

- 成熟阶段:基础设施完善,需求转向教育、医疗、社保,转移性支出比重上升 → 中国正在进入这一阶段

鲍莫尔的非平衡增长理论:

政府服务(教育、医疗、警察)生产率增长慢于工业和科技部门,但工资跟随高生产率部门上涨——因此政府服务的单位成本持续攀升:

\[\text{政府服务单位成本} \uparrow \quad \Rightarrow \quad \text{维持同等服务水平所需支出} \uparrow\]

即使政府不扩张职能,支出也会自然增长。

💡 三论合一的完整图景

瓦格纳解释了需求侧(人民要更多公共服务);鲍莫尔解释了供给侧(提供服务越来越贵);皮考克解释了政治侧(危机推高税负容忍度)。三者共同作用,财政支出的长期增长几乎是不可避免的。

2.4 财政支出规模的衡量指标

- 相对规模

\[ 财政支出相对规模 = {财政支出绝对规模 \over GDP } \times 100\% \]

- 财政支出增长率

\[ \Delta G (\%) = {\Delta G \over \Delta G_{n-1}} = {{G_n -G_{n-1}} \over G_{n-1}} \]

- 财政支出增长弹性系数

\[ E_g = {\Delta G(\%) \over \Delta GDP(\%)} \]

- 财政支出增长边际倾向

\[ MGP = {\Delta G \over \Delta GDP} \]

Part 3 结构之问:中国的钱花在哪里?

与国际比较的差距与逻辑

3.1 财政支出结构:不同口径

-

四本预算口径

- 一般公共预算:~ 55%

- 政府性基金预算: ~ 23%

- 国有资本经营预算: ~ 1%

- 社保基金预算: ~ 21%

-

职能结构: Page 72

- 一般公共服务

- 国防

- 教育

- 社保

- ...

-

经济性质结构: Page 73

- 购买性支出

- 转移性支出

-

行政级次结构: Page 75

- 中央

- 地方

-

支出性质(仿国际收支口径)

- 经常项目支出

- 资本项目支出

3.2 2024年中国财政支出结构: 职能结构

3.3 中国财政支出主要项目解析

民生类支出(合计约35%)

① 社会保障和就业(约14.8%)

覆盖养老、失业、工伤等社会保险补贴,以及城乡低保、残疾人补贴等救助支出。近年随人口老龄化加速持续扩张——2024年绝对规模已突破4.2万亿元。

② 教育(约13.9%)

涵盖学前到高等教育全链条,含义务教育经费保障、"双一流"建设专项、职业教育扩容。中国《教育法》规定财政性教育经费不低于GDP的4%,已连续多年达标。

③ 医疗卫生健康(约7.2%)

包括基本公共卫生服务、城乡居民基本医保政府补贴(2024年人均财政补助标准约670元)、公立医院运营补偿等。

建设类支出(合计约24%)

④ 城乡社区(约10.2%)

政府直接投入城镇基础设施建设、老旧小区改造、保障性住房等,是中国财政支出中最具「建设型财政」特征的科目。

⑤ 农林水(约8.7%)

覆盖农业生产补贴(种粮补贴、农机具补贴)、农村水利设施建设、高标准农田改造等,是国家粮食安全战略的财政载体。

⑥ 交通运输(约5.1%)

主要为公路、铁路、航空基础设施政府投入,近年随高铁网络趋于完善,占比较峰值有所回落。

债务付息(约4.8%)→ 警示指标,已成为增速最快的支出科目之一。

3.4 中国与主要发达国家:支出项目比重精细对比

| 国家 | 社会保障 (%) | 医疗保健 (%) | 教育 (%) | 经济事务 (%) | 一般公共 服务(%) | 国防 (%) | 债务付息 (%) |

|---|---|---|---|---|---|---|---|

| 中国 | 14.8 | 7.2 | 13.9 | 24.0 | 7.5 | 5.2 | 4.8 |

| 美国 | 20.8 | 24.3 | 16.1 | 8.8 | 13.8 | 8.5 | 11.2 |

| 德国 | 38.5 | 13.2 | 9.8 | 7.5 | 13.2 | 3.6 | 3.4 |

| 法国 | 41.2 | 14.8 | 10.6 | 6.4 | 14.1 | 4.2 | 4.8 |

| 日本 | 41.2 | 19.7 | 8.4 | 9.3 | 10.3 | 5.4 | 9.5 |

| 韩国 | 20.9 | 14.5 | 13.3 | 16.5 | 6.0 | 6.0 | 5.3 |

| 发达国家 均值(32国) | 33.8 | 14.7 | 12.8 | 11.0 | 13.8 | 3.4 | 5.5 |

| 注: | |||||||

| 数据来源:IMF GFS 2023、OECD、财政部2024年预算报告;各国口径存在差异,中国数据为一般公共预算口径 |

🔍 从表格读懂中国财政的「结构方程」

中国 vs. 发达国家均值——三大差距一目了然:

\(\Delta_{\text{社会保障}} = 33.8\% - 14.8\% = \mathbf{+19\text{ ppts}}\)(中国严重偏低)

\(\Delta_{\text{经济事务}} = 24.0\% - 11.0\% = \mathbf{+13\text{ ppts}}\)(中国严重偏高)

\(\Delta_{\text{医疗保健}} = 14.7\% - 7.2\% = \mathbf{+7.5\text{ ppts}}\)(中国明显偏低)

这三个差距,正是「共同富裕」和「健康中国」议程的财政起点。

3.5 中美支出结构:「建设型」vs.「福利型」的可视化对比

3.6 国际比较:中国支出结构的独特性

3.7 读懂这张图:三个关键结论

结论一:中国是「建设型财政」,发达国家是「福利型财政」

中国「经济事务」支出比重约24%,是发达国家均值11%的2倍以上。这反映了政府主导资源配置的发展模式——在市场不完善阶段,政府投资弥补了私人资本的不足。

结论二:中国社会保障和医疗支出「欠账」明显

中国社会保障占比约14.8%,发达国家均值约33.8%。这是「共同富裕」和「健康中国」议程的财政逻辑起点——下一步支出结构转型的方向已经确定。

结论三:债务付息支出悄然上升,压缩其他支出空间

2024年债务付息支出约1.36万亿元,占比约4.8%,较2018年的3%显著上升。这是地方隐性债务和国债规模扩大的必然结果,也是未来财政可持续性的核心约束。

「支出结构转型」是2025—2035年中国财政的核心命题

从「建设型」向「民生型」转型,不只是价值判断,更是经济逻辑:随着基础设施接近饱和,投资边际回报下降,人力资本和消费需求成为新的增长引擎。

Part 4 支出的经济效应

乘数、挤出与分配——政策工具箱的经济学

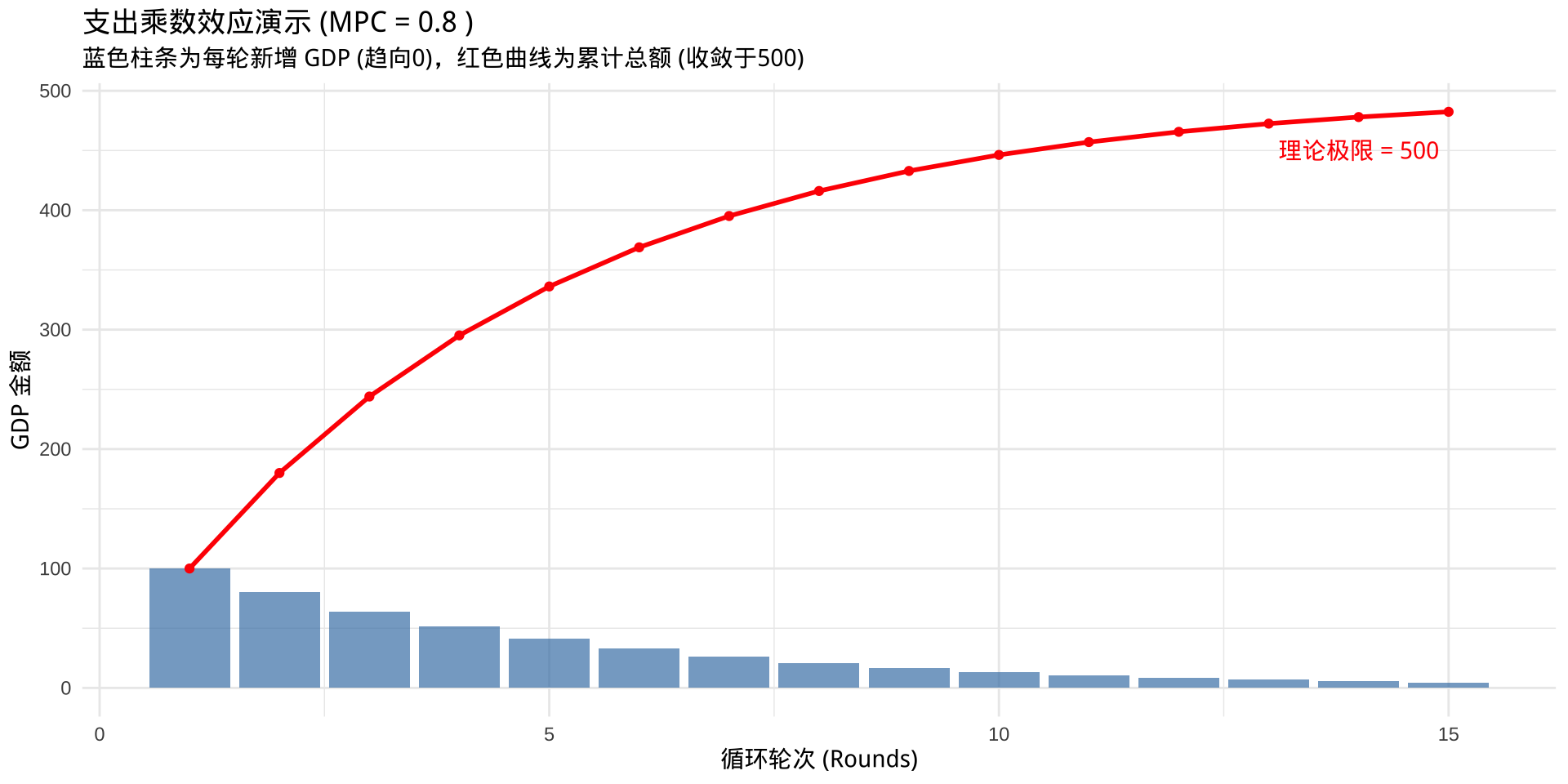

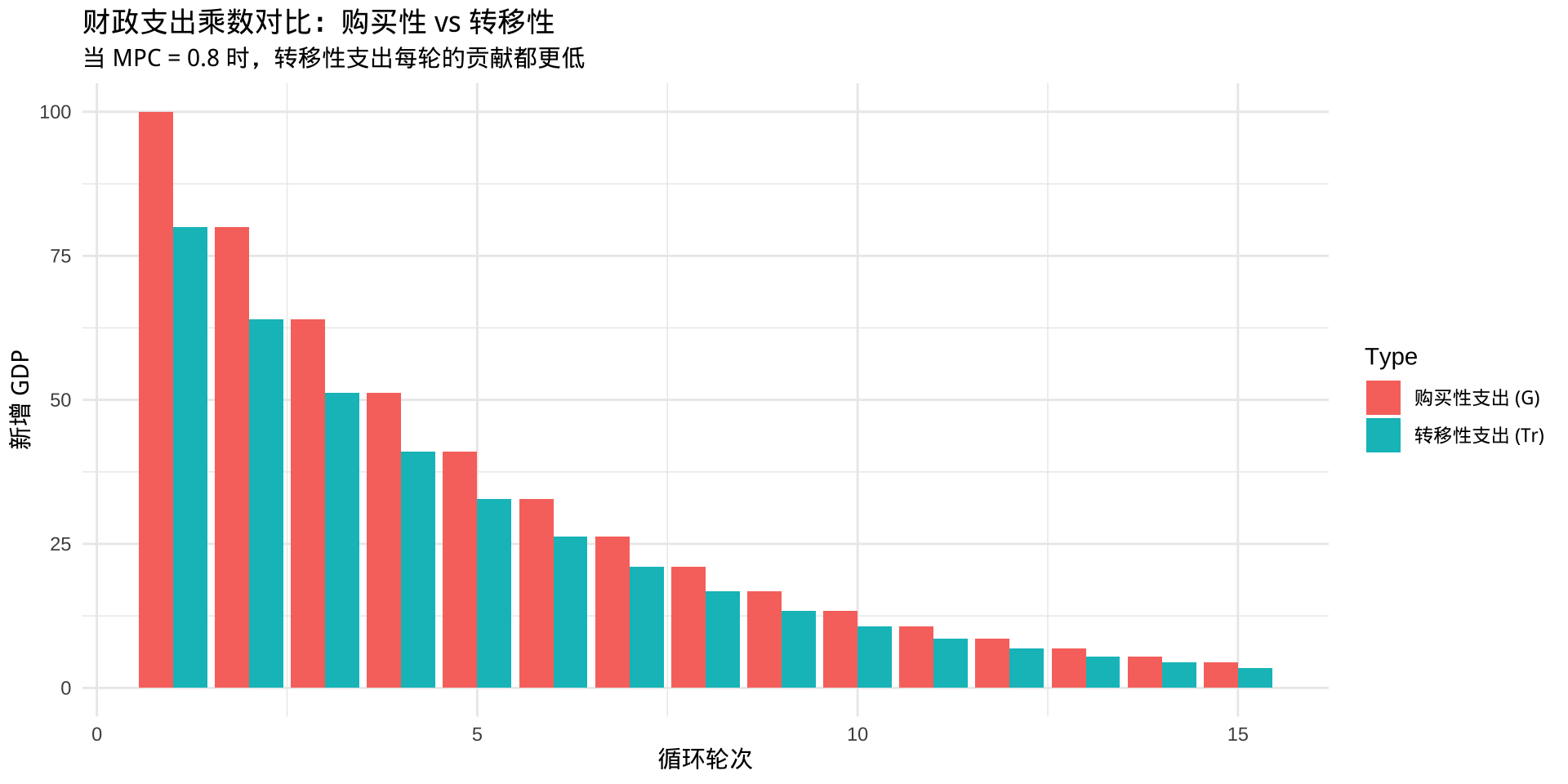

4.1 财政乘数:支出如何「成倍」影响经济?

\[\text{财政乘数} = \frac{\Delta GDP}{\Delta G} > 1 \quad \text{(理论上)}\]

购买性支出乘数(以基建为例):

政府投资100亿修高铁 → 钢铁、水泥企业收入增加 → 工人工资增加 → 消费增加 → 餐饮、零售收入增加 → ……

\[k_G = \frac{1}{1 - MPC \cdot (1-t)}\]

转移性支出乘数(以现金补贴为例):

政府转移100亿给低收入群体 → 他们消费其中 \(MPC\) 的部分 → 第一轮需求 = \(100 \times MPC\) 亿

\[k_T = \frac{MPC}{1 - MPC \cdot (1-t)} < k_G\]

核心不等式

\[k_G > k_T > 0\]

购买性支出乘数 > 转移性支出乘数 > 0

政策含义:当经济急需刺激时,直接政府投资比发现金更有效;当目标是收入分配时,转移支付更精准。两者目标不同,不能简单比较优劣。

4.2 中国财政乘数的实证估算

| 乘数大小 | 经济含义 | 评价 |

|---|---|---|

| K < 1 | 挤出效应显著。政府花 1 块钱,私人部门缩减了支出(可能因为利率上升或预期收税)。 | 效率较低,需谨慎。 |

| K = 1 | 中性效应。政府支出完全转化为产出,且不影响私人部门原有节奏。 | 合格的政策表现。 |

| K > 1 | 带动效应(杠杆)。政府花 1 块钱,不仅自己买了东西,还诱导民众也多花了钱。 | 理想的扩张性政策。 |

| 支出类型 | 乘数大致区间 (短期) | 乘数性质 | 核心逻辑 |

|---|---|---|---|

| 购买性支出 (G) | 0.8 ~ 1.2 | 相对强效 | 直接拉动基建和制造业,产业链长。 |

| 转移性支出 (Tr) | 0.3 ~ 0.6 | 相对偏弱 | 主要是社保和补贴,“高储蓄倾向”挤压严重。 |

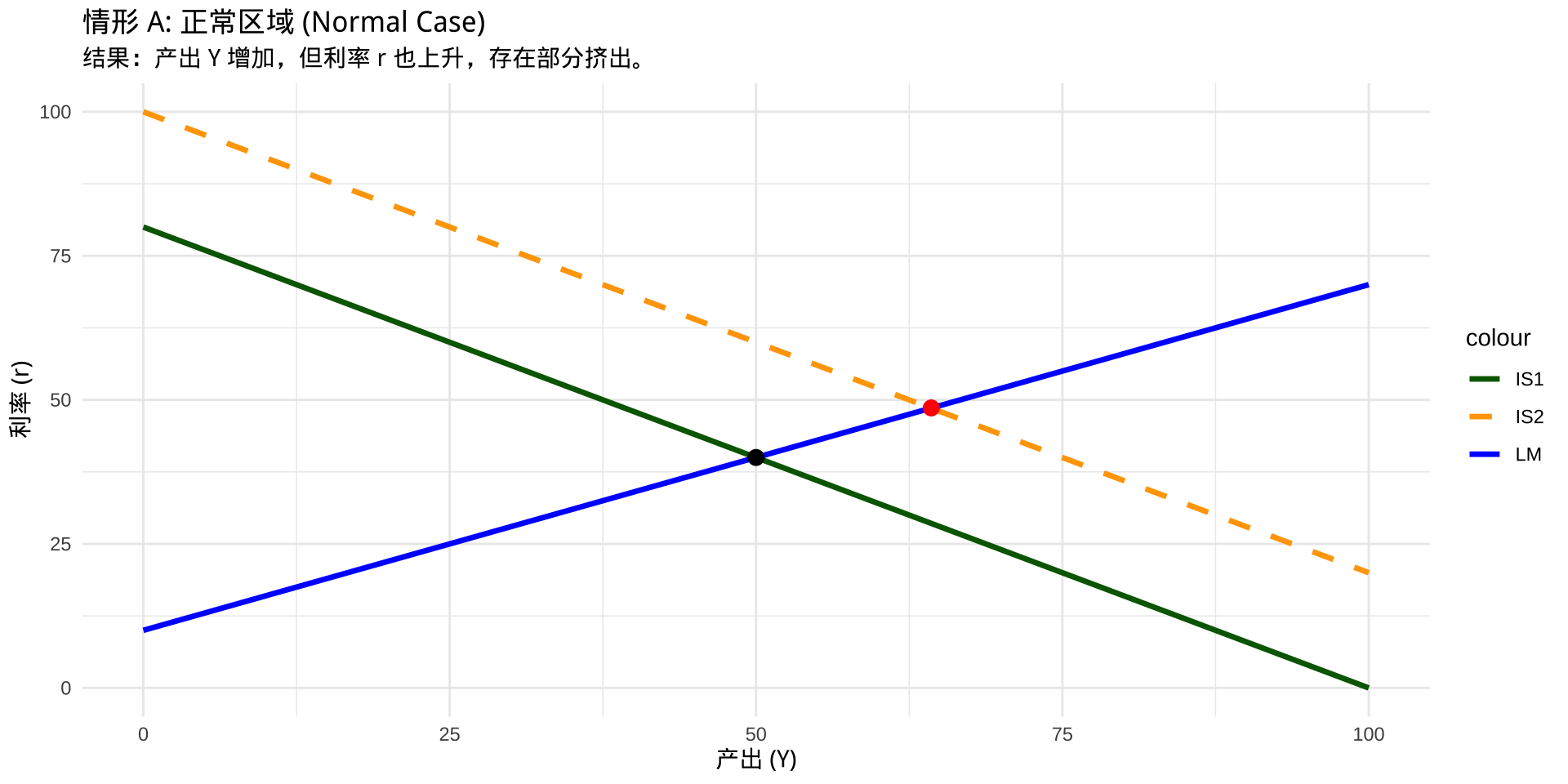

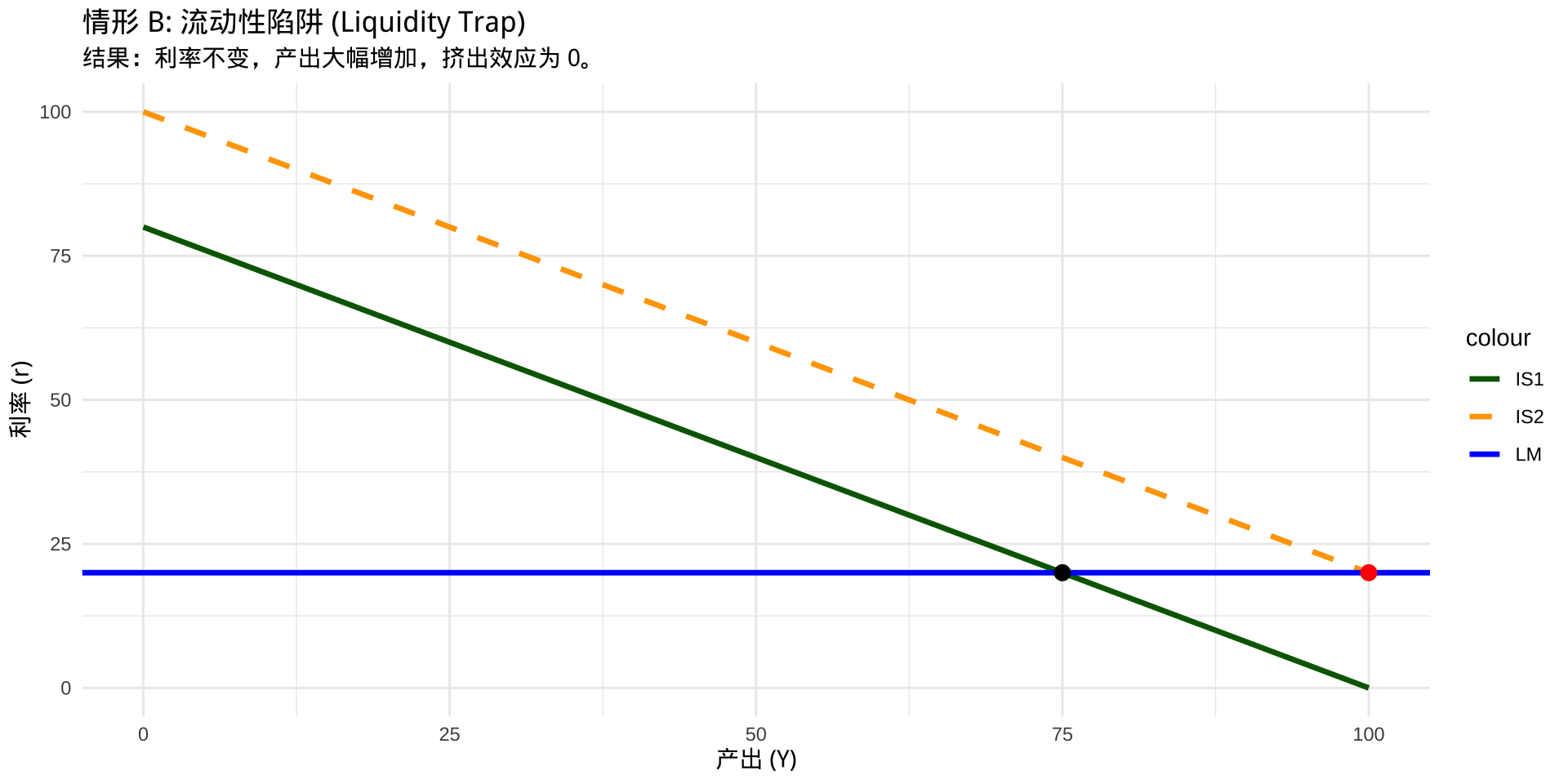

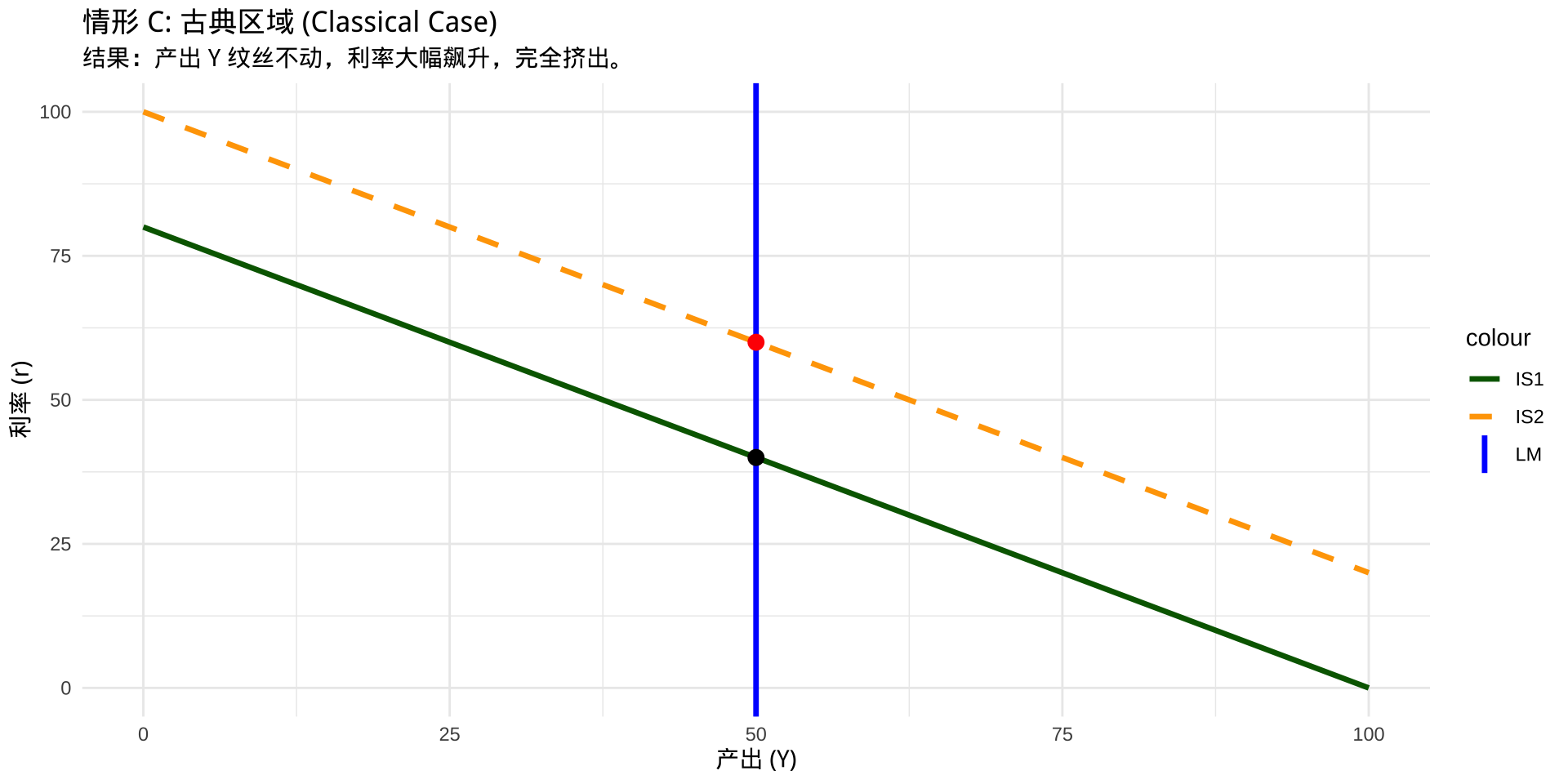

4.3 挤出效应:政府支出的「副作用」

教科书机制(IS-LM框架):

\[G \uparrow \;\Rightarrow\; \text{政府借债} \uparrow \;\Rightarrow\; r \uparrow \;\Rightarrow\; I_{\text{私人}} \downarrow\]

政府支出增加 → 债券发行增加 → 资金利率上升 → 私人投资成本升高 → 私人投资减少

中国的「变形挤出效应」:

实物挤出

政府投资进入某行业(钢铁、水泥、光伏)→ 产能过剩 → 私人企业利润下降 → 私人投资退出

这种实物渠道比利率渠道在中国更直接

信贷挤出

国有银行优先贷款给政府项目 → 民营企业融资困难(信贷配给)→ 民间投资受抑制

这是「所有制歧视」叠加挤出效应的中国版本

⚠️ 挤出 ≠ 一定坏事

如果政府投资的社会收益 > 被挤出私人投资的社会收益,挤出仍然是净正收益。关键问题是:政府能否比市场更准确地识别高回报投资机会?

4.4 收益归宿:谁真正从支出中获益?

收益归宿(Benefit Incidence)——三个反直觉案例

财政支出的名义受益者与实际受益者往往不一致。这是财政学的重要洞见。

案例1:住房补贴

目的是帮助低收入者租房。实际效果:短期需求增加 → 房租上涨 → 真正获益的是房东(相对富裕)而非租客。

案例2:高等教育补贴

公立大学低学费是补贴,但上大学的主要是城市中上层家庭子弟 → 补贴实际上从穷人纳税人转移给了相对富裕的受教育家庭。

案例3:农业补贴

表面上补贴农民,但农业生产资料(化肥、农药)价格因需求增加而上涨 → 部分补贴流向了农资企业。

结论:评估一项支出政策,必须做收益归宿分析,而非停留在政策的表面意图。

Part 5 绩效:花钱必问效

从理论到2024年中国改革实践

5.1 为什么需要绩效管理?——回到公共选择理论

结合第4讲的核心洞见:

官僚的激励结构:

- 预算最大化:支出越多,部门权力越大、晋升机会越多

- 规避评估:绩效考核意味着权力受约束

- 短期偏好:任期制官员偏好见效快但效率低的项目

这导致财政支出的系统性问题:

- 「撒胡椒面」——把钱分散到很多项目,每个都不够用

- 「年末突击花钱」——怕下年预算被削减,年底加速支出

- 「重分配、轻绩效」——关注资金有没有发出去,不关注有没有效果

绩效管理是对「官僚预算最大化」的制度性回应

绩效管理的本质:用制度约束代替个人自律,让「花钱」和「问效」成为同一套系统的两面。

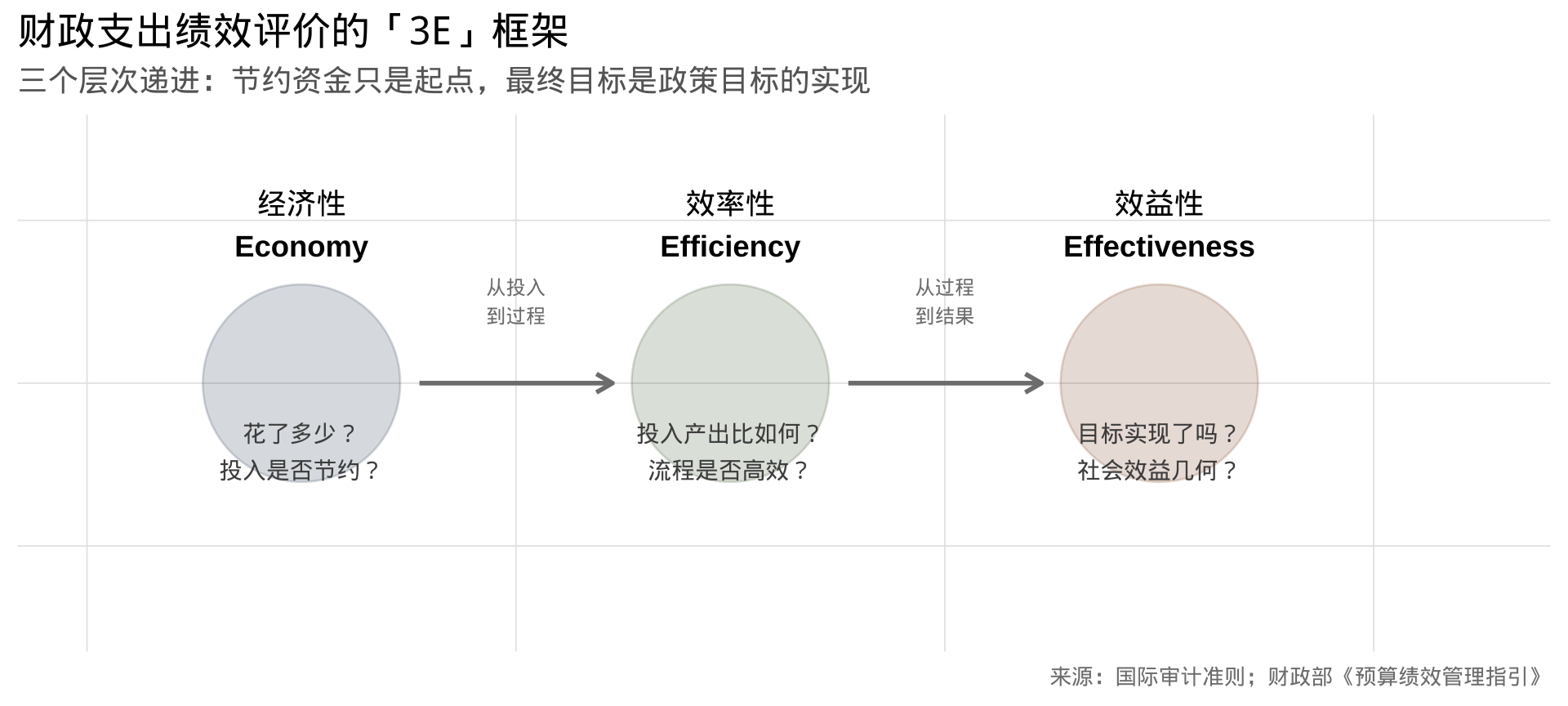

5.2 财政支出绩效评价的「3E」框架

5.3 四种评价方法与适用场景

| 方法 | 核心逻辑 | 最适用场景 | 局限性 |

|---|---|---|---|

| 成本效益分析法 | 货币化收益 vs. 成本,NPV > 0则可行 | 经济基础设施(高速公路、水坝) | 难以货币化社会效益 |

| 最低成本法 | 目标既定,选成本最低方案 | 效益明确但难量化(如消防) | 忽视效益差异 |

| 比较法 | 横向排名,找相对最优 | 同类项目跨部门比较 | 没有绝对标准,可能「比烂」 |

| 公众评判法 | 专家评估 + 公众调查 | 文化、社区类支出 | 专家可能被利益集团俘获 |

实践中的「3难」困境

难以货币化:教育10年后的溢出效应、国防的威慑价值——如何折算成货币?

难以归因:一个地区GDP增长,是高速公路的功劳还是政策红利的功劳?(这正是第3讲因果识别问题在绩效评估中的再现)

难以激励:绩效评价结果若不与预算挂钩,官僚没有改善的激励。

5.4 中国财政观察:2024年绩效管理改革进展

🇨🇳 2018—2024年中国全面绩效管理改革

改革脉络:2018年,中共中央、国务院印发《关于全面实施预算绩效管理的意见》,确立「花钱必问效、无效必问责」原则。

2024年新进展:

零基预算试点深化:重庆、浙江等地试点将绩效评价结果与下年预算分配直接挂钩——评分低于60分的项目强制削减,打破「基数 + 增长率」惯例。

重大项目事前评估常态化:凡新增支出超过5000万元的项目,须出具第三方绩效评估报告方可申请预算。

绩效信息公开:2024年,中央部门二级以上预算单位须在政府网站公开项目绩效目标,接受社会监督。

尚待解决的问题:指标体系仍偏重「产出」(钱有没有花出去),对「结果」(有没有达到政策目标)的评价能力不足;第三方评估机构独立性参差不齐。

Part 6 中国财政观察

超长期国债与支出结构转型的政策逻辑

观察:超长期特别国债——「建设型财政」的延续还是转型?

背景:2024年全国人大批准发行1万亿元超长期特别国债(期限20—50年),2025年拟继续发行,形成常态化机制。

观察:超长期国债的财政学解读

为什么选择「超长期」?

匹配资产期限:基础设施使用寿命30—50年,用超长期债券融资符合「代际公平」——不让当代人承担全部成本。

压低当期利息负担:在当前低利率环境下发行,锁定长期融资成本。

与货币政策协调:央行可在二级市场买卖国债,超长期国债有助于完善国债收益率曲线,为货币政策提供更多操作空间。

中央加杠杆、置换地方风险:通过信用更好的中央政府加杠杆,替代地方隐性债务,是10万亿化债方案的配套逻辑。

三个值得追问的问题

效率问题:资金仍以基础设施为主,边际回报率是否能覆盖债务成本(约2.5—3%)?

公平问题:超长期国债的收益(基础设施服务)和成本(未来税收还债)由哪几代人承担?是否公平?

可持续性问题:若连续多年发行,债务付息占财政支出比重将持续上升,是否压缩民生支出空间?

观察:支出结构转型的「三重压力」

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '15px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart TD

A["中国财政支出

结构转型压力"] --> B["需求侧压力

人口老龄化加速

社保医疗缺口扩大"]

A --> C["供给侧压力

基础设施趋于饱和

传统投资边际回报下降"]

A --> D["约束侧压力

地方债务高企

土地财政收入持续下滑"]

B --> E["需增加

转移性支出"]

C --> F["需减少

建设性支出"]

D --> G["财政腾挪空间

严重受限"]

E --> H["支出结构转型

迫在眉睫"]

F --> H

G --> H

H --> I["路径选择

①提高税收占比

②债务融资

③提高支出效率"]

style A fill:#1a3a5c,color:#fff

style H fill:#843c0c,color:#fff

style I fill:#375623,color:#fff

综合案例分析:某市高铁新城基础设施建设项目

某地级市为发展经济,计划投资 10 亿元建设高铁站周边道路、管网及绿化配套设施。 资金来源为:

发行地方政府专项债券 5 亿元

本级财政配套 5 亿元

第一层:四本预算口径(钱从哪本账出)

政府性基金预算 专项债券资金 5 亿元,必须纳入政府性基金预算管理,对应项目需有预期收益(如土地出让收入、广告收入等),实行“专款专用、收支平衡”。

一般公共预算(或政府性基金预算) 本级配套资金 5 亿元,其来源取决于地方财政实际安排:

若来源于税收、非税收入等,列入一般公共预算

若来源于土地出让收入等,列入政府性基金预算

说明:四本预算之间可通过“调入资金”统筹使用,配套资金来源需依据年度预算具体确定,不能默认归于一般公共预算。

第二层:职能结构口径(钱用于什么职能)

按政府收支分类功能分类:

若资金来源于一般公共预算,通常列入 “交通运输支出” 或 “城乡社区支出”

若资金来源于政府性基金预算(含专项债),通常列入 “城乡社区支出” 下的基金科目

分析意义: 在预算报告与决算统计中,一般公共预算支出与政府性基金预算支出分别列示。 但在分析政府职能结构时,可将两类资金合并考察,以反映政府在“经济建设”或“基础设施”领域的总体投入强度。

第三层:支出性质口径(资本项目 vs 经常项目)

资本性支出 该 10 亿元主要用于基础设施建设,形成长期固定资产,在政府财政统计(GFS) 口径下属于资本性支出。

经常性支出 项目建成后,后续运营维护支出(如路灯电费、环卫工资、设施维修)属于经常性支出,通常由一般公共预算安排。

补充说明: 项目建设期内,项目总投资中可能包含不属于资本性支出的部分(如设计费、监理费、征地拆迁补偿等),在财政经济分类中可能列为“商品和服务支出”或“对个人和家庭的补助”。 因此,“项目总投资”不完全等同于“资本性支出”,需结合具体经济分类科目判断。

第四层:行政级次口径(谁在花钱)

该项目全部支出计入地方本级支出:

项目由地方政府组织实施

专项债券由省级代发、市县级使用并承担还本责任

配套资金由地方本级财政安排

分析意义: 该案例体现了中国财政体制中“中央定额度、地方负主责”的特点。 在财政统计中,无论资金来源于专项债还是本级配套,均按支出执行主体归入地方支出,不因债券额度由中央下达而改变支出级次。

第五层:经济性质口径(钱是怎么花的)

按政府预算经济分类科目,该项目的支出主要体现为:

口径澄清: “建筑安装工程费”是工程造价领域的术语,在财政支出中并不直接作为经济分类科目出现。 施工企业获得的工程款中,包含人工、材料、机械等费用,在财政账面上统一计入相应资本性支出科目,不单独列示“工人工资”。

第六层:债务口径(钱借了多少、怎么还)

债务形成 专项债券 5 亿元计入地方政府债务余额,纳入债务限额管理。

还本付息

利息:通常由政府性基金预算安排,按年支付

本金:到期后由地方政府通过项目收益或再融资债券偿还

风险关注 若项目收益(如土地出让收入、运营收入)不及预期,还本付息可能依赖财政资金腾挪,增加地方隐性压力。

分析意义: 专项债虽不直接增加一般公共预算赤字,但形成刚性支出责任,需纳入全口径债务风险监测。

第七层:预算流程口径(钱是怎么进入预算的)

预算编制与审批

专项债额度由省级下达,纳入年度政府性基金预算,报同级人大审批

配套资金根据财力情况,分别在一般公共预算或政府性基金预算中安排

预算调整 若项目建设过程中发生以下情形,可能触发预算调整程序:

追加投资规模

跨年度资金安排变动

债券资金用途变更

分析意义: 预算流程口径反映财政管理的合规性与规范性,是财政监督与审计的重要依据。

第八层:绩效管理口径(钱花得怎么样)

事前绩效评估 专项债项目需在发行前开展绩效评估,明确收益覆盖本息情况、建设周期、运营方案等。

事中绩效监控 项目建设过程中,财政部门需对资金拨付进度、工程进度、绩效目标实现程度进行动态监控。

-

事后绩效评价 项目建成后,需开展绩效评价,重点关注:

是否按期形成资产

实际收益是否达到预期

是否产生闲置资金或沉淀资产

分析意义: 绩效管理口径是当前财政改革的重点方向,体现从“管钱”向“管事、管效果”的转变。

本讲综合测验

📝 综合测验(课堂最后10分钟)

五道应用题——请说明理由

题1:2025年政府向某国有企业注入资本金500亿元,用于扶持半导体产业。这属于购买性还是转移性支出?对乘数有何影响?

题2:2020年疫情期间中国财政支出大幅增加。请用皮考克—威斯曼理论解释:为什么2022年后支出虽有所压缩,但整体水平仍远高于2019年?

题3:中国社会保障支出占财政总支出约15%,远低于日本约41%。这说明中国政府「不重视民生」吗?请从发展阶段理论给出更准确的判断。

题4:某市政府拆迁旧厂房,建设大型免费公园。请分析:①购买性还是转移性?②乘数效应如何?③收益归宿(谁真正受益)?④如何进行绩效评价?

题5:有观点认为「只要把钱花出去,就能刺激经济」。请结合挤出效应和乘数理论,指出这一观点的局限性。

本讲的整体逻辑

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '13px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart TD

A["财政支出总论"] --> B["规模分析

为什么越来越大?"]

A --> C["结构分析

花在哪里?"]

A --> D["效应分析

产生什么影响?"]

A --> E["绩效管理

花得值吗?"]

B --> B1["瓦格纳法则

公共需求升级"]

B --> B2["棘轮效应

危机推高税负容忍"]

B --> B3["发展阶段论

非平衡增长"]

C --> C1["中国:建设型财政

经济事务占比高"]

C --> C2["发达国家:福利型财政

社保医疗占比高"]

C --> C3["转型方向:从建设

转向民生和人力资本"]

D --> D1["乘数效应

购买性大于转移性"]

D --> D2["挤出效应

利率渠道+实物渠道"]

D --> D3["分配效应

收益归宿分析"]

E --> E1["3E框架

经济性·效率·效益"]

E --> E2["四种方法

成本效益为核心"]

E --> E3["中国改革

花钱必问效"]

style A fill:#1a3a5c,color:#fff

style C3 fill:#843c0c,color:#fff

style E3 fill:#375623,color:#fff

本讲思考题

规模判断:2024年中国广义财政支出占GDP约35%,低于多数发达国家的40%—56%。有人认为这说明「财政空间充裕,可以继续扩张」。你同意吗?为什么「规模偏低」不一定意味着「可以安全扩张」?(提示:考虑债务存量、人口结构、支出效率等因素)

棘轮效应检验:请查阅2019年和2024年中国财政支出总量,计算5年间的累计增幅。结合疫情冲击,分析「棘轮效应」是否在中国得到验证?哪些支出科目体现了「永久性扩大」?

乘数的现实局限:教科书中政府支出乘数 > 1,但实证研究表明中国基建投资的乘数效应正在下降。请提出至少三个可能的原因(提示:产能过剩、债务可持续性、受益群体等)。

绩效管理的政治经济学:2018年以来中国推行全面预算绩效管理,但效果参差不齐。从公共选择理论出发,分析官僚机构为何有激励「规避」真实绩效评估,制度设计上应如何应对?

代际公平问题:超长期国债期限长达50年,意味着当前基础设施建设的部分成本将由2075年前后的纳税人偿还。请分析:这种安排在什么条件下合理,在什么条件下不公平?

课后作业

政策分析报告(1000—1500字),从以下两题中任选一题:

题目A:「卷福利」还是「促增长」——中国财政支出结构转型的时机之争

近年来,关于中国财政支出结构是否应加速从「建设型」转向「民生型」,学界和政策界存在明显分歧。请完成以下分析:

- 用数据说明中国当前支出结构与发达国家的差距(至少涉及社会保障、医疗、经济事务三个科目)

- 分析「加速转向民生型」和「维持建设型」两种路径各自的理由(各至少两条经济学论据)

- 结合中国当前财政约束(地方债、土地财政下滑、债务付息上升),提出务实可行的「渐进转型路径」

题目B:超长期特别国债的绩效评价设计

假设你是财政部绩效评价专家,负责为「2024年超长期特别国债——粮食安全领域」项目设计绩效评价体系:

- 界定项目的绩效目标(产出目标 + 结果目标各至少2个,需可量化)

- 设计绩效指标体系(从经济性、效率性、效益性三个维度,各提出1—2个具体指标)

- 选择适合的评价方法,并说明理由

- 指出该项目绩效评价面临的主要困难,以及如何部分克服

谢谢!

第6讲:财政支出总论——政府把钱花在哪里?花得值吗?

「财政是国家治理的基础和重要支柱。读懂一国的财政支出结构,就读懂了这个国家的政府在做什么、想做什么、做到了什么。」

——改编自楼继伟《中国政府间财政关系再思考》

朱 奇 | 锦城大学 • 财会学院

财政学 | 第6讲:财政支出总论