财 政 学

第15讲:政府预算——国家治理的「财政宪法」

2026年05月25日

本讲内容

- 政府预算概述 ——什么是预算?它从何而来、遵循哪些原则?

- 政府预算的分类 ——单式与复式、增量与零基、年度与中长期

- 我国政府预算的组成体系 ——四本预算的逻辑与联系

- 政府预算过程 ——编制、审批、执行与决算的完整链条

- 中国政府预算管理制度改革 ——八大改革领域与最新进展

- 中国财政观察 ——预算透明度的国际比较与改革评估

开场:预算是什么?

「国家的预算是一个重大的问题,里面反映着整个国家的政策,因为它规定政府活动的范围和方向。」

预算:政府权力的「财政宪法」

- 2025年预算:收入约21.6万亿元,支出约28.7万亿元,赤字约5.66万亿元(赤字率约4%,历史高位)

🧭 本讲六大核心直觉

① 预算是议会控制行政的工具——「无代表,不纳税」,预算权是最古老的民主权利

② 四本预算各司其职——一般公共预算、政府性基金、国有资本经营、社保基金,各有逻辑

③ 零基预算 vs 增量预算:激励设计的差异——基数制造惰性,零基倒逼绩效

④ 预算过程是权力博弈——编制、审批、执行、决算,每个环节都是利益平衡

⑤ 「全面规范透明」是改革方向——预算透明度是财政民主的基础

⑥ 绩效管理是改革硬核——从「钱花出去」到「花得有没有效果」的理念跨越

花钱矩阵(财政支出行为分析框架)

| 替自己办事 | 替别人办事 | |

|---|---|---|

| 花自己的钱 | A | B |

| 花别人的钱 | C | D |

注记

财政收支属于哪个区域?你认为财政收支是否会有效率?

Part 1 政府预算概述

概念与产生、原则、分类、我国预算组成体系

1.1 政府预算的概念

政府预算(Government Budget),亦称国家预算,是各级政府依据法律和制度规定编制,并经法定程序审核批准的政府年度收支计划,是政府组织和规范财政分配活动的重要工具,也是政府保障和调节经济社会等活动的重要手段。

政府预算的三重属性

| 属性 | 内涵 | 具体体现 |

|---|---|---|

| 计划性 | 是政府年度收支规模与结构的预计与测算 | 预算数vs决算数,允许一定偏差,但不得随意突破 |

| 法律性 | 经立法机关审批,具有法律效力 | 未经人大批准,政府不得动支;调整须报人大审批 |

| 工具性 | 调节经济的重要杠杆(财政政策载体) | 扩张性/紧缩性预算,逆周期调节总需求 |

政府预算:通过政治和法律程序决定,区别于企业预算、家庭预算。

预算的经济学本质:政府「资源配置合同」

\[G \equiv T + \Delta B + \Delta M\]

政府支出恒等式(政府预算约束):支出来源于税收 \(T\)、举债 \(\Delta B\) 与铸币税 \(\Delta M\) 三种渠道。

预算的核心功能:在立法机关的监督下,事前决定这三种资源的规模与用途——这正是区分「民主财政」与「专制财政」的核心制度安排。

「国家的预算是一个重大的问题,里面反映着整个国家的政策,因为它规定政府活动的范围和方向。」—— 《毛泽东文集》第六卷

1.2 现代政府预算的产生

现代意义上的第一个政府预算产生于英国,是新兴资产阶级追求政治权力的制度产物。

%%{init: {

'theme': 'base',

'themeVariables': {

'fontSize': '16px',

'textFontSize': '18px',

'titleFontSize': '22px'

},

'timeline': {

'disableMulticolor': false,

'wrap': true

}

}}%%

timeline

title 政府预算制度的历史演变

1215年 : 《大宪章》

: 国王征税须获贵族同意<br>——预算控制权的萌芽

1689年 : 《权利法案》

: 议会掌握财政批准权<br>——现代预算制度奠基

1787年 : 美国宪法

: 「国会掌握钱袋子」<br>——财政立宪主义

1822年 : 英国财政改革

: 第一个近代意义完整政府预算正式成型

1908年 : 中国清政府

: 《清理财政章程》<br>——中国预算制度起步

1951年 : 新中国

: 《预算决算暂行条例》<br>——现代预算框架

1994年 : 《预算法》

: 中国预算法制化的里程碑

2014年 : 修订《预算法》

: 全口径预算改革法律保障

中国政府预算的产生与发展

| 时期 | 标志事件 |

|---|---|

| 清末(1908年) | 颁布《清理财政章程》,1910年试编预算 |

| 民国(1931年) | 国民政府主计处成立,首次正式编制总预算 |

| 新中国(1951年) | 政务院《预算决算暂行条例》 |

| 改革开放(1994年) | 全国人大审议通过《预算法》 |

| 全面深化(2014年) | 《预算法》修订,全口径改革法制化 |

| 最新动态(2024年) | 零基预算试点扩大;预算绩效管理全覆盖 |

提示

制度根源:预算制度产生的根本动力是「无代表,不纳税」的民主政治逻辑。在中国,人大预算审查监督权不断强化,是预算民主化的渐进路径。

1.3 政府预算的原则

良好的预算制度需遵循六大原则,每条原则都对应一种对政府行为的约束或保证。

| 原则 | 核心要求 | 违背的后果 | 中国典型案例 |

|---|---|---|---|

| 完整性 | 所有收支均须纳入预算,不得预算外循环 | 形成「小金库」,腐败温床 | 2011年全面取消预算外资金,实现全口径管理 |

| 统一性 | 各级政府预算须统一编制、统一管理、统一平衡 | 收支碎片化,政府活动缺乏统筹协调 | 四本预算全部纳入人大审查;中央与地方预算汇总形成国家预算 |

| 可靠性 | 预算数据须真实可靠,有充分依据 | 虚报数字,预算形同虚设 | 2014年以来推进项目支出标准化,减少「拍脑袋」 |

| 年度性 | 预算按财政年度(通常为自然年度)编制 | 跨年度资金缺乏约束,形成沉淀 | 中期财政规划作为年度预算的补充框架(2015年引入) |

| 法治性 | 预算须经法定程序审批,非经审批不得动支 | 行政权力僭越立法权力 | 《预算法》第13条:预算一经批准,必须严格执行 |

| 公开性 | 预算须向社会公开,接受公众监督 | 黑箱操作,权力寻租 | 2010年后各级政府逐步推进「三公经费」公开 |

注记

完整性原则的延伸——「预算外资金」的历史:计划经济时代,大量政府收支游离于预算之外(「预算外资金」),形成「第二财政」,严重削弱预算控制。2011年全面取消预算外资金是完整性原则落实的重要里程碑。

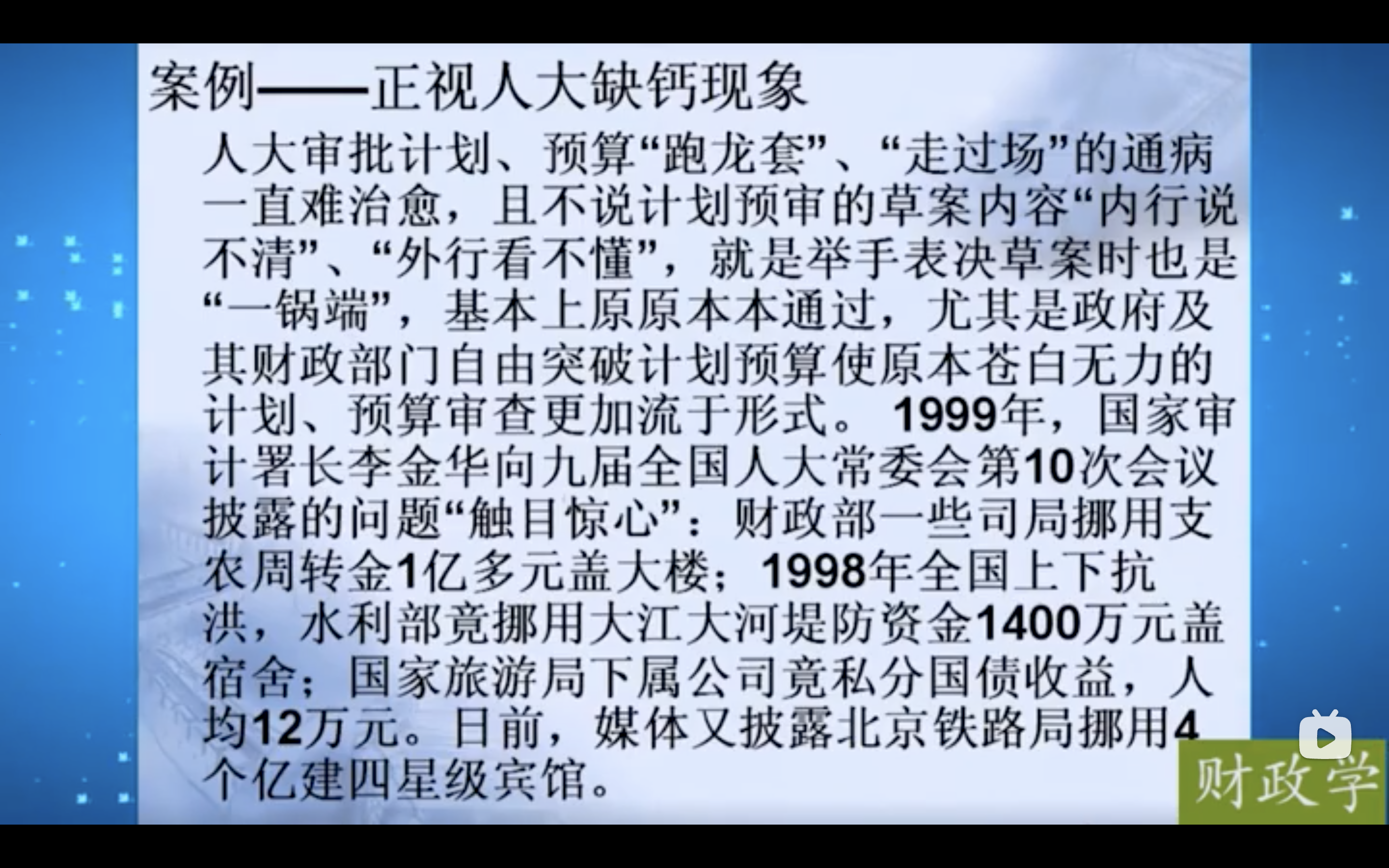

可靠性:2003年,深圳一政府部门报7500万的预算,最后被审核到1900万,挤掉了5600万的“水分”。“钓鱼预算”。

1.4 政府预算的分类

政府预算有多种分类视角,每种分类背后都有不同的政策目标与管理逻辑。

按收支关系分:单式预算 vs 复式预算

单式预算:所有财政收支汇集于单一表格,不区分经济性质。

\[\text{单式预算}:\text{全部收入} = \text{全部支出(含赤字)}\]

复式预算:按经济性质分为两个(或以上)预算表格。

\[\text{复式预算} = \underbrace{\text{经常预算}}_{\text{日常行政、社会支出}} + \underbrace{\text{资本预算}}_{\text{基础设施投资支出}}\]

| 对比维度 | 单式预算 | 复式预算 |

|---|---|---|

| 信息清晰度 | 低(一锅烩) | 高(性质分明) |

| 赤字分析 | 无法区分结构性 | 区分经常赤字与资本赤字 |

| 适用阶段 | 计划经济 | 现代市场经济 |

| 中国实践 | 1950—1990年代 | 现行四本预算体系 |

按编制方法分:增量预算 vs 零基预算

增量预算(Incremental Budgeting):以上年基数为起点,乘以调整系数。

\[B_t = B_{t-1} \times (1 + \delta)\]

其中 \(\delta\) 为调整系数(通货膨胀率、事业发展需要等)。

零基预算(Zero-Based Budgeting,ZBB):从零开始,对每项支出重新评估其必要性与优先序,不承认历史基数。

增量预算的激励问题

增量预算制造「棘轮效应」(Ratchet Effect):

- 部门为保住下年基数,年底突击花钱

- 绩效差的项目被历史惯性「锁定」,难以退出

- 预算分配固化,资金使用效率低下

中国应对:2019年起推进零基预算改革试点,2024年扩大至更多中央部门——要求重新论证每一项支出的必要性。

1.4(续)政府预算的分类

按预算时间分:年度预算 vs 中长期预算

年度预算:预算时间为一年,与会计年度一致。中国财政年度为自然年度(1月1日—12月31日)。

中长期预算(中期财政规划):3—10年的财政收支框架,是年度预算的「上位约束」。

| 类型 | 时间范围 | 功能定位 | 中国实践 |

|---|---|---|---|

| 年度预算 | 1年 | 法律文件,经人大批准后严格执行 | 全国人民代表大会每年3月批准 |

| 中期财政规划 | 3年(滚动) | 政策预期管理,指导年度预算编制 | 2015年引入,每年滚动更新 |

| 长期财政规划 | 10年以上 | 与国民经济规划对接 | 与五年规划相衔接(尚不完善) |

按政府预算级次分:中央预算 vs 地方预算

我国:“国家实行一级政府一下预算”

- 中央

- 省、自治区、直辖市

- 市、自治州

- 县、区

- 乡、镇

按预算收支管理范围划分:总预算、部门预算、单位预算

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '13px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart TD

A["总预算

(各级政府财政收支计划)"] --> B["中央总预算

= 中央本级 + 地方转移支付"]

A --> C["省级总预算

= 省本级 + 下级汇总"]

B --> D["部门预算

(各部委所有收支)"]

C --> E["部门预算

(省级厅局)"]

D --> F["单位预算

(各直属机构/事业单位)"]

E --> G["单位预算

(下属机构)"]

style A fill:#1a4a2a,color:#fff

style B fill:#2d6a4f,color:#fff

style C fill:#2d6a4f,color:#fff

提示

部门预算的意义:2000年改革后,每个政府部门须将所有收入(财政拨款+行政事业性收费+其他收入)和支出编入统一预算,消除「账外账」,是完整性原则的重要实现机制。

1.5 我国政府预算的组成体系

2014年《预算法》修订后,中国正式确立了以「四本预算」为核心的“全口径”管理的现代政府预算体系。

| 预算类型 | 收入来源 | 支出用途 | 2025年规模 |

|---|---|---|---|

| 一般公共预算 | 税收(主体)、非税收入 | 基本公共服务、国防、行政 | 收入21.60,支出28.74 |

| 政府性基金预算 | 专项收费(土地出让金为主) | 专项公共事业(如城乡建设) | 收入5.77,支出11.29 |

| 国有资本经营预算 | 国有企业利润上缴 | 国有经济布局调整、补充社保 | 收入0.85,支出0.26 |

| 社会保险基金预算 | 社保缴费+财政补贴 | 养老、医疗、失业等社保待遇 | 收入12.60,支出11.14 |

四本预算的关系与逻辑

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '12px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart LR

A["一般公共预算

(核心,约占50%)"] -->|"调入资金"| E["综合财政"]

B["政府性基金预算

(专项收费)"] -->|"部分调入"| E

C["国有资本经营预算

(国企利润)"] -->|"调入补充社保+一般"| E

D["社会保险基金预算

(专款专用)"] -->|"相对独立"| E

E --> F["政府总支出

约51.43万亿元(2025年)"]

style A fill:#2d6a4f,color:#fff

style E fill:#1a4a2a,color:#fff

重要

「土地财政」的预算位置:土地出让金收入进入政府性基金预算(非一般公共预算),2021年峰值约8.7万亿元,2023年降至5.8万亿元,2024年约5.3万亿元,2025年约4.15万亿元。这一大幅缩水是地方财政压力的核心来源。

1.5(续)四本预算:规模

注意:官方赤字 ≠ 收支差额,一般公共预算收支差为7.14万亿元,但加上调入资金1.48万亿,2025年赤字为5.66万亿元,通过发行政府债券弥补。政府性基金预算收支差主要因专项债资金支出,2025年支出与收入之差为5.52万亿元。社保基金当期结余1.46万亿元(收入12.60万亿,支出11.14万亿),但长期压力巨大。

Part 2 政府预算过程

编制、审查批准、执行调整、决算的完整链条

2.1 预算过程概览

预算过程(Budget Process)是政府预算从无到有、从计划到执行到评估的完整制度链条,体现了政府权力在立法机关与行政机关之间的制度性约束。

中国预算过程的时间轴

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '13px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

gantt

title 中国政府预算年度运作时间轴(以N年为例)

dateFormat MM

axisFormat %m月

section 编制阶段(N-1年)

财政部发布编制通知 :done, 06, 1M

各部门申报支出需求 :done, 07, 2M

财政部审核协调 :done, 09, 2M

国务院审定预算草案 :done, 11, 2M

section 审批阶段(N年初)

全国人大财经委预审 :active, 01, 1M

全国人大审议批准 :active, 03, 1M

section 执行阶段(N年全年)

预算执行与国库管理 :crit, 01, 12M

section 决算阶段(N+1年)

编制决算草案 :crit, 01, 5M

人大审批决算 :crit, 06, 1M

预算过程的「四权分立」原则

| 环节 | 责任主体 | 核心权力 |

|---|---|---|

| 编制 | 财政部门(行政) | 预算起草权 |

| 审批 | 人民代表大会 | 预算批准权 |

| 执行 | 政府各部门 | 预算执行权 |

| 监督 | 人大+审计 | 预算监督权 |

「三分开」原则:编制权、执行权、监督权相互分离——这是防止财政腐败的制度设计核心。

2.2 预算编制:从需求申报到草案形成

预算编制是整个预算过程的起点,决定了政府一年的资源配置方向。

中国预算编制的「双轨制」流程

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '12px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart TD

A["财政部

发布预算编制通知(N-1年6月)"] --> B["各部委

申报支出预算需求"]

A --> C["收入预测

(税务总局+财政部)"]

B --> D["财政部

审核·协调·压减"]

C --> D

D --> E["部门预算

双边协商确定"]

E --> F["汇总形成

中央预算草案"]

F --> G["国务院常务会议

审定(N-1年12月)"]

G --> H["提交全国人大

(N年3月初)"]

style A fill:#1a4a2a,color:#fff

style H fill:#2d6a4f,color:#fff

关键改革:「两上两下」机制

- 「一上」:部门申报初步意见

- 「一下」:财政部反馈控制数

- 「二上」:部门按控制数细化申报

- 「二下」:财政部批复部门预算

预算编制的核心挑战

信息不对称问题

预算编制中存在典型的委托-代理困境(Principal-Agent Problem):

\[U_{\text{部门}} = f(\text{预算规模}, \text{自由裁量})\]

部门有动机虚报支出需求、隐藏效率提升空间,以获得更大预算份额。

应对机制:

- 支出定额标准(限制自由申报)

- 项目支出绩效评审(事前审核)

- 零基预算试点(不承认历史基数)

2024—2025年改革亮点:零基预算扩围

2019年国务院推进零基预算改革,2024年中央部门中已有超过70%的项目支出采用「据实测算,不参考基数」的方法编制,2025年继续扩大范围,推动「资金跟着绩效走」。

2.3 预算审查与批准:人大的「钱袋子」权力

预算审查批准是立法机关行使财政控制权的核心环节,也是预算民主化最重要的制度体现。

全国人大预算审查的制度架构

| 环节 | 主体 | 时间 | 核心职能 |

|---|---|---|---|

| 预先审查 | 人大财政经济委员会 | 2月底至3月初 | 提出初审意见,向大会汇报 |

| 大会审查 | 全体代表分组审议 | 3月5—15日 | 代表质询,财长答疑 |

| 专题审查 | 预算审查委员会(新设) | 3月 | 重点审查支出结构与绩效 |

| 表决批准 | 全体代表大会 | 3月下旬 | 正式批准中央预算 |

| 批复地方 | 财政部→省财政厅 | 批准后30日内 | 逐级批复地方预算 |

人大预算监督的历史演进

2.4 预算执行与调整

预算执行是将经批准的收支计划转化为实际财政行为的过程,是整个预算链条中持续时间最长、涉及主体最多的环节。

收入征缴

征:税务、海关等征收机关依据法律法规,向纳税人(企业或个人)下达缴款通知;非税收入一般缴款

收:商业银行“国库经收处”的“待报解预算收入” 账户;

入库:商业银行在规定时间(如当日或次日上午)将这笔资金从“待报解预算收入”账户划转到中国人民银行(即中央银行)的账户中

分 (分成与调库):国库系统按照规定的比例和预算科目,将资金在中央与地方、省与市县之间进行拆分;除了税收和非税收入,国库还会处理上级财政对下级财政的转移支付等资金的划转。

存 (正式入库与对账):经过上述划分后,资金最终被记入相应的国库单一账户,正式成为国家财政库款,可以纳入预算进行安排和使用。

支出资金拨付

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '12px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart LR

A["财政部

(资金调度)"] -->|"国库集中支付"| B["国库单一账户"]

B -->|"直接支付"| C["商品/劳务供应商"]

B -->|"授权支付"| D["财政/预算单位零余额账户"]

D --> C

E["税务总局

(收入征管)"] -->|"税款入库"| B

F["人大+审计

(实时监督)"] -.->|"监控"| B

style B fill:#1a4a2a,color:#fff

style A fill:#2d6a4f,color:#fff

预算调整的法定程序

《预算法》第67条规定,执行中出现以下情形须依法调整:

- 因自然灾害等不可抗力需追加支出

- 上级增加专项转移支付

- 收入大幅减少需调减支出

调整须经本级人大常委会批准——这是预算法治化的重要红线。

「预备费」:合规的灵活性安排

预算法允许设立预备费(一般不超过本级预算支出的1%—3%),用于执行中发生的不可预见支出——是制度内的弹性安排。

\[\text{可用资金} = \text{预算内拨款} + \text{动用预备费}\]

中国实践:2025年中央预备费500亿元。此外,超收收入的使用须报告人大,不得擅自动用。

年底「突击花钱」现象

研究发现,中国政府支出在每年12月存在显著异常峰值(约占全年支出的13%),这是年度预算制度+增量基数机制共同造就的扭曲激励:

- 担心年末结余被财政收回

- 下年基数可能被压缩

零基预算+结转结余管理改革是破解这一问题的制度路径。

2.5 政府决算:预算周期的「闭环」

政府决算是对预算执行结果的系统性汇总与报告,是整个预算工作过程的总结与归档。

决算的编制流程

| 步骤 | 主体 | 时间节点 | 主要内容 |

|---|---|---|---|

| ① | 各预算单位 | 次年1—3月 | 汇总本单位全年实际收支数据,编制单位决算 |

| ② | 各部门 | 次年3—4月 | 汇总部门决算,与财政部门核对 |

| ③ | 财政部门 | 次年5—6月 | 审核汇总,编制政府综合决算草案 |

| ④ | 国务院 | 次年6月 | 审议通过决算草案,提交人大 |

| ⑤ | 全国人大常委会 | 次年8—9月 | 审查批准中央决算,向社会公开 |

| ⑥ | 审计署 | 全年 | 独立审计,出具审计报告,向人大报告 |

决算的功能:超越「记账」

决算的三重价值

①会计功能:如实记录全年财政收支的实际发生情况,与预算数对比(「预算-决算差异分析」)

②问责功能:决算公开是社会公众检验政府「说了算数」的依据——预算是承诺,决算是兑现记录

③学习功能:为下年预算编制提供数据基础,绩效评价结果反哺预算分配

关键指标:预决算偏差率

\[\text{偏差率} = \frac{\text{决算数} - \text{预算数}}{\text{预算数}} \times 100\%\]

研究显示,中国地方政府土地收入的预决算偏差率有时超过±30%,反映出土地市场预测难度大,也暴露了部分地方「保守编制、灵活执行」的策略行为。

Part 3 中国政府预算管理制度改革

改革的方向与要求、改革的内容及成效

3.1 改革的总体方向

中国政府预算管理制度改革的总体目标:建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理。

「五位一体」改革目标框架

%%{init: {'theme': 'base', 'themeVariables': {'fontSize': '18px', 'fontFamily': 'PingFang SC, sans-serif'}}}%%

flowchart TD

A["中国预算改革总目标"] --> B["综合统筹

——四本预算全覆盖,

财力统一调度"]

A --> C["规范透明

——所有收支上预算,

信息全公开"]

A --> D["约束有力

——预算就是法律,

不得随意突破"]

A --> E["讲求绩效

——钱花出去是否有效果"]

A --> F["持久安全

——财政可持续,风险有底线"]

B --> B1["结果:消灭预算外循环,

增强财政统筹能力"]

C --> C1["结果:杜绝暗箱操作,

强化社会监督"]

D --> D1["结果:硬化预算约束,

严控追加调整"]

E --> E1["结果:资金跟着绩效走,

提升使用效益"]

F --> F1["结果:防范债务风险,

确保代际公平"]

style A fill:#1a4a2a,color:#fff

style B fill:#2d6a4f,color:#fff

style C fill:#2d6a4f,color:#fff

style D fill:#2d6a4f,color:#fff

style E fill:#2d6a4f,color:#fff

style F fill:#2d6a4f,color:#fff

改革的制度背景:计划经济遗产的清除

改革前的主要问题(1990年代—2000年代初)

财权的高度集中:如地方税

预算计划的极度灵活:如故意把预算收入做小

预算过程的行政色彩较浓:政法不分、行政主导、领导定调

「预算外资金」泛滥:大量行政事业性收费游离预算之外,形成部门「小金库」

科目体系陈旧:沿用计划经济时代苏联模式,无法反映政府活动实质

现金分散管理:资金分散在各部门账户,国库空转,效率低下

采购缺乏竞争:政府购买缺乏公开竞争,腐败丛生

约束软化:预算一经批准,调整随意,人大监督形同虚设

改革的根本动因:建设公共财政体制,使政府从「国家财政」转型为「公共财政」——财政为全社会服务,而非为国有经济服务。

3.2 八大改革领域

改革一:部门预算改革(2000年启动)

核心内容:从中央六个直属部委试点,逐步推广至全部政府部门,将部门全部收入(财政拨款+自筹收入+其他收入)统一纳入预算管理,按功能细化至项目级。

改革成效:消除“账外账”和“笼统拨款”,实现编制与执行分离,强化预算约束,是完整性原则的制度落地。

2024年进展:中央部门已连续第25年编制部门预算,地方各级部门预算编制已全覆盖。

改革二:国库集中收付制度改革(2001年起) 核心理念:建立“国库单一账户体系”,所有财政性资金统一纳入国库管理,未支付前不沉淀在任何部门账户。

资金直达最终收款人,减少中间环节沉淀

财政可实时监控所有资金流向

利息全部上缴国库,提高资金使用效率

直接支付降低截留、挪用风险

改革三:政府采购改革(1999年启动) 里程碑:

1999年:《政府采购管理暂行办法》——首部规章

2003年:《政府采购法》颁布——试点转向全面推行

2015年:《政府采购法实施条例》——细化竞争规则

改革逻辑:引入竞争机制压低采购成本,公开招标 → 竞争 → 价格下降 → 节省财政资金 + 减少寻租。

2024年数据:全国政府采购规模约3.8万亿元,节资率约11%(相较预算价格)。

改革四:政府收支分类改革(2007年全面实施) 建立了包括收入分类、支出功能分类、支出经济分类三套科目的完整体系,取代计划经济时期参照苏联模式的旧科目。

| 科目类别 | 功能 | 举例 |

|---|---|---|

| 收入分类 | 区分税收与非税,反映收入来源结构 | 增值税、企业所得税、行政事业性收费 |

| 支出功能分类 | 反映支出的社会目的和政策方向 | 教育、医疗、国防、社会保障 |

| 支出经济分类 | 反映财政资金的使用形态 | 工资福利、商品服务、资本性支出 |

改革意义:政府收支分类是预算管理的基础性制度,为后续绩效评价、决算报告、财政透明度提供了统一语言。

改革五:全口径预算改革(2011年全面取消预算外资金) 历史脉络:

1998年:提出构建公共财政体制框架,规范政府收支

2003年:十六届三中全会首次提出“实行全口径预算”

2010年:财政部通知取消预算外资金管理,2011年起“预算外资金”成为历史

2014年:新《预算法》确立四本预算制度;国发43号文将地方债纳入预算管理

2021年:政府性基金预算、社保基金预算信息全面公开

核心要义:只有当政府所有收支都进入预算,纳税人才能通过人大真正掌握政府手中的“钱袋子”。预算外资金是“影子财政”,是预算民主的制度漏洞。

改革六:预算支出标准体系建设(2014年以来推进)

主要内容:扩大基本支出定员定额管理范围,建立健全定额标准动态调整机制;深入推进项目支出标准体系建设,发挥标准对预算编制的基础性作用;加强预算评审结果运用,探索同类项目标准化管理模式。

改革效果:减少“拍脑袋”式分配,提高预算编制的科学性、规范性和透明度。

改革七:中期财政规划管理改革(2015年引入)

背景:年度预算视野过短,难以支撑多年期重大项目,也无法发挥财政“逆周期”稳定器功能。

运作机制:编制三年滚动财政规划,每年更新,前一年计划滚动进入下一轮三年窗口。

-

三大功能:

稳定市场主体和部门的政策预期

防止重大项目“开了头、后续没钱”

实现跨年度预算平衡(以三年平衡替代年年平衡)

改革八:预算公开制度建设(2010年以来逐步推进)

2010年后:各级政府逐步推进“三公经费”公开,坚持以公开为常态、不公开为例外。

公开范围:政府预决算、部门预决算、“三公”经费、专项转移支付、地方政府债务等。

改革成效:从“少数人知道的账本”变成“全民可查的公开账本”,强化社会监督,是预算民主的集中体现。

改革逻辑总结

flowchart LR

subgraph A["基础制度层"]

A1["部门预算改革<br>(完整性)"]

A2["政府收支分类改革<br>(规范性)"]

end

subgraph B["执行控制层"]

B1["国库集中收付<br>(安全性)"]

B2["政府采购改革<br>(竞争性)"]

end

subgraph C["统筹拓展层"]

C1["全口径预算<br>(全覆盖)"]

C2["中期财政规划<br>(前瞻性)"]

end

subgraph D["监督问效层"]

D1["预算公开<br>(透明度)"]

D2["绩效管理<br>(问效性)"]

end

A --> B --> C --> D

style A fill:#e8f4e8,stroke:#1a4a2a

style B fill:#fff3cd,stroke:#1a4a2a

style C fill:#e8f0fe,stroke:#1a4a2a

style D fill:#fde8d8,stroke:#1a4a2a

3.5 政府会计制度和政府财务报告制度改革

- 引入权责发生制(Accrual Basis)政府会计,编制政府资产负债表和收入费用表——这是从「流量管理」到「存量管理」的重大跨越。

\[\text{传统:}现收现付(收付实现制)\] \[\text{改革后:}权责发生制(收入已实现+费用已发生)\]

- 2015年起选取部分部门和地区开展政府财务报告编制试点工作。

3.6 预算监督体系改革

健全的预算监督是预算制度有效运行的「最后一道防线」,包括人大监督、审计监督与社会监督三个层次。

三层次预算监督体系

| 监督类型 | 主体 | 法律依据 | 核心手段 | 主要局限 |

|---|---|---|---|---|

| 人大监督 | 各级人大及常委 | 《预算法》《监督法》 | 预算审批权、质询权、调查权 | 专业能力不足,时间有限,难以深入审查 |

| 审计监督 | 审计署及地方审计局 | 《审计法》 | 年度预算执行审计、专项审计 | 事后为主,整改落实跟踪不足 |

| 社会监督 | 公众·媒体·智库 | 《政府信息公开条例》 | 预算公开、公众申请查阅 | 信息可读性差,专业门槛高 |

人大监督权的历史演进

| 年份 | 里程碑 |

|---|---|

| 1998年 | 全国人大常委会设立预算工作委员会 |

| 2006年 | 《各级人大常委会监督法》强化预算监督 |

| 2013年 | 十八届三中全会:强化人大预算决算审查监督职能 |

| 2017年 | 建立国务院向人大报告国有资产制度 |

| 2018年 | 人大预算审查重点向支出预算和政策拓展 |

| 2022年 | 全面深化绩效信息向人大报送 |

注记

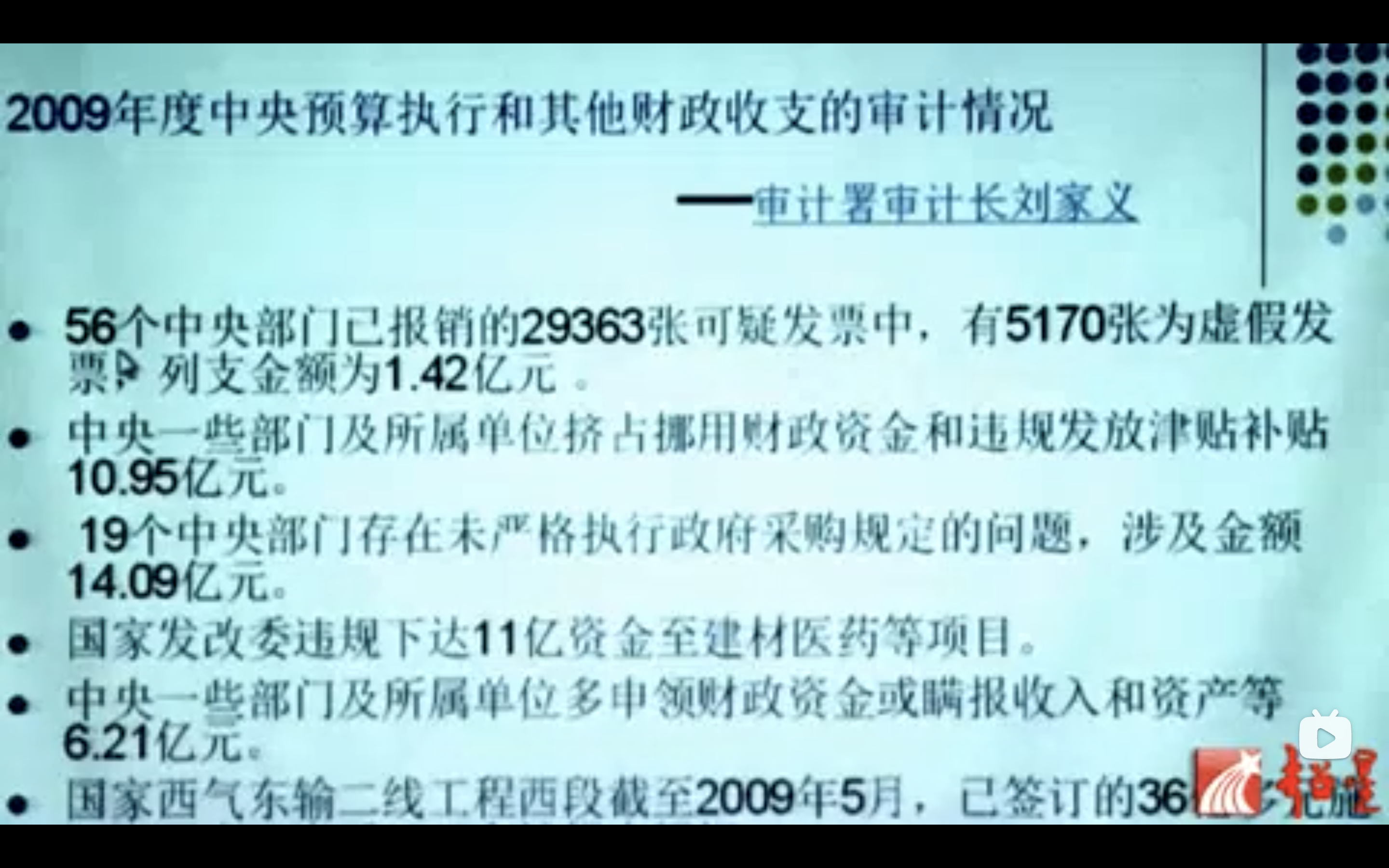

审计监督的特殊作用:审计署独立于财政部,直接向国务院负责,其审计结果须向全国人大常委会报告。「审计风暴」对违规行为具有直接的曝光和问责效果,是行政内部监督的重要补充。

Part 4 中国财政观察

预算透明度的国际比较与改革评估

4.1 预算透明度:国际比较

预算透明度(Budget Transparency)是衡量政府财政治理质量的核心指标,反映政府财政信息向公众开放的程度与质量。

中国预算透明度的进步与差距

改进方向:

- 提升「年中执行报告」可及性

- 增加「公民预算」通俗版本

- 加强地方预算公开质量

4.2 实证研究速递:零基预算能改善资金效率吗?

📊 实证研究速递

研究问题:政府部门预算编制方法(增量 vs 零基)如何影响财政资金的配置效率与使用效果?

关键论文与研究:

- Wildavsky, A. (1964):《预算过程的政治学》——经典研究指出,增量预算是利益集团博弈的均衡结果,「基数」代表历史形成的政治协议,打破它面临巨大阻力。

- 中国实践研究(财政部财科所, 2020—2024):跟踪2019年零基预算改革试点部门,发现改革部门的项目支出增速较非试点部门低约2.3个百分点,「结转结余资金」率下降约18%,显示资金沉淀有所改善。

- 地方经验:四川、广东等省份较早推进零基预算,部分地区研究发现重复支出项目比例下降,但绩效评价体系薄弱导致效果难以全面评估。

识别挑战:零基预算改革通常与其他改革同步推进,难以用标准双重差分(DiD)干净识别其独立效应。未来可利用改革试点的交错推进时间作为准自然实验设计。

\[\Delta \text{效率}_{it} = \beta \cdot \text{ZBB}_{it} + \gamma X_{it} + \mu_i + \lambda_t + \epsilon_{it}\]

政策结论:零基预算在技术上可行,但其效果高度依赖于绩效评价体系的科学性和预算人员的专业能力——孤立推行零基预算而不配套这两项,效果有限。

4.3 本讲小结:政府预算的「四把钥匙」

| 核心命题 | 理论工具 | 中国现实(2024—2025年) |

|---|---|---|

| ①预算是民主控制行政的工具——「无预算,不支出」 | 委托-代理理论;财政立宪主义;人大监督 | 2014年《预算法》修订强化了人大预算权,但实践中人大专业审查能力仍需提升;预算审查时间仅约两周,改进空间大 |

| ②四本预算各有逻辑——覆盖政府全部资源配置 | 全口径预算;政府会计;资源配置效率 | 「土地财政」收缩(政府性基金预算从8.7万亿降至4.1万亿)是地方财政压力的核心;社保基金长期精算缺口是隐性财政压力 |

| ③编制方法决定激励结构——增量预算vs零基预算 | 信息不对称;委托-代理;激励兼容 | 2024年中央部门零基预算覆盖率超70%,年底突击花钱现象有所改善,但绩效评价体系仍是薄弱环节 |

| ④透明与约束是改革硬核——「全面规范透明、约束有力」 | 预算透明度;公共选择理论;问责机制 | 中国OBI指数从2010年的13分升至2023年的52分,进步显著但仍低于OECD均值;地方预算公开质量参差不齐是下一步重点 |

重要

本讲的核心张力:政府预算是民主政治的核心制度——它决定「谁的钱、花在哪里、由谁决定、花了有没有效果」。中国的预算改革路径是在行政主导的体制内推进制度规范化,以「全面规范透明+绩效管理」为抓手,在保持效率的同时逐步拓展民主监督空间。这与西方「议会主权」的预算传统不同,但其制度逻辑值得深入理解与评估。

重要

OBI指数,全称“公开预算指数”(Open Budget Index),是由“国际预算伙伴关系”(International Budget Partnership, IBP)发布的全球唯一一个独立的、以事实为基础的预算透明度比较工具。60分以下属于信息有限。

拓展阅读

教材

- 樊丽明《公共财政概论》第十一章「政府预算」

- Rosen《Public Finance》第4章「The Tools of Budget Analysis」

- Gruber《Public Finance and Public Policy》第4章「Tools of Budget Analysis」

经典著作

- Wildavsky, A. (1964). The Politics of the Budgetary Process. — 预算政治学经典,解释为何改革如此困难

- Musgrave, R.A. (1959). The Theory of Public Finance. — 提出预算的配置、分配、稳定三大功能

- Schick, A. (1998). 「A Contemporary Approach to Public Expenditure Management.」 World Bank. — 现代预算管理实践指南

中国政策文件

- 《中华人民共和国预算法》(2014年修订版)

- 《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)

- 《国务院关于全面实施预算绩效管理的意见》(2018年)

- 财政部:《2026年中央和地方预算草案报告》(全国人大2025年3月)

- 财政部:《关于推进零基预算改革的意见》(2024年)

课后思考题

📝 讨论题

题目A(预算原则与制度设计)

某省人大代表在审议省级预算时发现,教育部门申报的一个「信息化建设项目」已连续五年列入预算,累计支出3.2亿元,但始终未见验收报告,而同类项目在技术标准上早已迭代。(1)该现象违背了政府预算的哪些原则?(2)从信息不对称和委托-代理角度,分析为何这类项目能持续存在。(3)如果引入零基预算和绩效评价,该如何在制度设计上防止类似情况?

题目B(四本预算的逻辑与土地财政)

(1)中国「四本预算」体系中,土地出让金收入属于哪本预算?其缩减对地方政府的哪些支出功能影响最大?(2)若地方政府试图将专项债资金从政府性基金预算「调入」一般公共预算,以弥补民生支出缺口,需要满足哪些法律条件?(3)从预算完整性和透明度原则出发,评价「土地出让金进入政府性基金预算而非一般公共预算」这一制度安排的利弊。

题目C(预算改革的政治经济学)

(1)以Wildavsky的「预算是政治」理论为框架,分析为何中国的零基预算改革推进缓慢。哪些利益主体是改革的阻力?(2)预算透明度提升(如「三公经费」公开)对政府行为产生了哪些可观测的影响?结合你了解到的案例分析。(3)中期财政规划(三年滚动)相比纯粹年度预算,在宏观经济稳定方面有哪些优势?可能带来哪些新问题?

作业

- 登录财政部官网(www.mof.gov.cn),下载2026年中央预算草案说明,找到以下数据:①中央一般公共预算收入总量;②教育支出规模;③赤字率。思考:若你是人大代表,你最想向财政部长提哪三个问题?

- 查找你所在县或区级地方政府2025年预算公开报告:

- 当地2025年财政总的情况是赤字还是盈余?如果是赤字,是如何弥补的?

- 当地四本预算的规模各是多少?增幅多少?

谢谢!

财政学 | 第15讲:政府预算